中国空调业发展概况_中国空调的发展

1.中国空调排名前十名

2.中国空调最大基地在那里?

今夏空调市场 清凉背后是硝烟

空调是近几年耐用消费品市场上一个亮点。连续几年的旺季脱销,使空调在耐用品市场一枝独秀。前不久,中央电视台调查咨询中心对2000年全国城市消费者调查结果显示:空调市场已呈现“百家”争鸣的局面,原先的品牌市场集中度已不显著,这显示出空调市场的竞争必将加剧。

市场容量——还有扩大的趋势

普及率是反映市场大小及其成长速度最直接的指标。中央电视台的调查结果显示,空调在全国家庭中的普及率从1995年的19.1%一路攀升,2000年已达47.3%,即全国近半数的家庭拥有空调;从产品一年内的预购率12.7%来看,市场容量还有继续扩大的趋势。其中,已经拥有本类产品和尚无本类产品的家庭预购率分别为9.33%和15.67%。

品牌竞争——你方唱罢我登场

概览近几年的空调市场,发展最为稳定的是格力空调。尽管在其品牌知名度上不如海尔、春兰,连续四年屈居第三,但从累积市场占有率和品牌拥有率两项指标来考查,格力却坐稳龙头宝座,分别以9.9%和5.7%的比例,占据着最大的市场份额。

海尔空调自进入市场以来,也一直保持强劲的发展势头,截止2000年9月,已在若干指标上荣登榜首。以最佳品牌为例,1995年以来直线上升,从3.3%涨至20.6%,并在整个空调市场遥遥领先,进入2000年,海尔的市场份额有所回落,约负于美的,位居第二。

美的自从1998年脱颖而出,便在空调市场锋芒渐露,市场占有率从5.2%一跃而起,增至为13.0%,挤进三强,但从最佳品牌认同比例这项指标来看,美的的波动则比较明显,消费者的认可起伏不定,要想坚守住刚刚攻占的高地,美的还面临严峻考验。

作为空调行业中的传统品牌,春兰一度占据市场主导,迄今为止,在品牌知名度和累积市场占有率上,仍然具有明显优势。但19年春兰市场出现了较大转折,六年来经历了十分明显的涨落。就市场占有率而言,1995—19年逐步上升,19年达到高峰13.3%后一路萎缩,在品牌竞争节节败退,到2000年仅以5.2%的市场份额跌至排行第五,市场前景不容乐观。

消费倾向——最重品牌与质量

从选购空调时主要考虑的因素来看,消费者首先看重的是“品牌”,选择品牌作为主要考虑因素的消费者占到整个空调拥有者总体的70.5%的之多。紧随其后是噪音、耗电量和制冷速度三个方面,总的来说,都在“品质”的范畴之内。此外,价格也是消费者重点考虑的因素之一,但与品牌和质量的重要性相比则稍逊一筹。

目前,空调尚未像彩电等行业那样,在价格领域炒得沸沸扬扬,这得宜于空调市场容量的总体增涨,但由于面临巨大的竞争压力,空调市场并非完全没有重蹈彩电覆辙的可能。

中国空调排名前十名

暖通空调的作用与责任

我们暖通空调的作用和责任,我的认识就是创造适宜的人工室内环境、满足人们工作、生活、生产的需求,这就是我们的工作,要对社会提供的作用。我们的责任在当前最重要的就是承担起节能减排的重任,这是大环境和行业所处的位置,以及整个建筑节能的环节中所要承担的重要作用。

二、暖通空调产业发展现状

大家一直都在讨论暖通空调产业到底是怎么样的一个产业?我想通过一些比较权威的机构,比如中国制冷空调工业协会,日本Jarn等的统计数据,来对这个产业目前发展的现状进行一些阐述。2007年,世界暖通空调制冷市场的总量大概在1000亿美元,其中空调市场约为700亿美元,供热的市场约为300亿美元,这里面不包括国外统计的方式,因为他们将冷冻设备包含在内,商业冷冻市场大约有230亿美元的市场。因此,跟暖通空调设备有关联的市场总量在1000亿美元。此外在供热这个方面,统计分析的数据不包括锅炉、这些设备,仅仅是涉及到建筑物内的暖设备。过去的五年,这个行业在全球大约保持8%的增长速度。

中国暖通空调产业发展的速度较快,市场规模目前已经超过日本,成为世界暖通空调市场第一大生产国和第二大消费国,2008年全行业的产值约1800亿元,暖通空调产业的市场总量约670亿元。具体再分解一下,其中供热187亿元,中央空调410亿元,空气处理及净化设备50亿元,暖通空调设备30亿元,散热器暖132亿元,地板暖45亿元,户式燃气暖炉10亿元,供热系统设备10亿元,空调系统设备20亿元。从2003年至2007年,受中国宏观经济强劲增长的带动,中国暖通空调行业发展迅速,平均年增长率在18%左右,远高于世界平均水平。另外再延伸一下到房间空调器,这部分产品并没有算在刚才的670亿元中,但是这部分也是不可忽视的一部分。2007年,中国空调器销售量占据世界首位,市场规模约为2300万台,并且包括各国品牌在内的约3000万台空调器从中国出口,比2006年增长了约13%,在中国生产的房间空调器已经占据了全球70%的份额,并且在关键零部件方面也是最大供应者。

三、暖通空调市场需求分析

首先一点是与暖通空调行业发展最为关联的建筑业、房地产发展的需求。到2008年为止,我国城市化率约为45%。至2020年,预计中国约有2亿人口迁移进入城市居住和工作。至2050年,中国城市化率将提高到70%左右,将建造600亿平方米的新建建筑。在2020年之前,新建建筑面积增长速度还将保持在每年15-20亿平方米。第二个方面就是新兴产业的发展需求。1、低碳城市:在城市化进程中以低碳排放、高能效、高效率为特征来进行“低碳城市”的规划设计与建设,在城市中推广能有效节能减排的低碳技术;2、低能耗、超低能耗、零能耗建筑,可再生能源系统;3、产业结构调整和技术升级:通过产业结构调整和技术升级,使我国产业结构从重化工转向高新技术业、服务业等行业,增加对暖通空调的需求;4、高新技术:信息产业、IT技术、生命科学、宇航技术的兴起,提高产品质量和效率都离不开更好的生产环境,对暖通空调行业提出更高的要求。

中国空调最大基地在那里?

空调十大名牌排行榜如下:美的,格力,奥克斯,TCL,海尔,小米,海信,科龙,松下,长虹。

1、美的。

美的空调 ,隶属于美的集团,是集家用、商用空调产品开发、生产、服务于一体的经营平台。除广东顺德总部外,美的空调在广州、芜湖、武汉、邯郸、重庆建有生产制造基地,产品畅销全球150多个国家和地区,连续7年出口第一。

2、格力。

格力集团成立于1985年3月,前身为特区工业发展总公司,2009年完成公司制改造,更名为“珠海格力集团有限公司”成立于1991年的珠海格力电器股份有限公司是集研发、生产、销售、服务于一体的专业化空调企业。

3、奥克斯。

奥克斯空调有限公司隶属奥克斯集团有限公司,自1994年成立以来,历经20年专业制冷历程,现已成长为中国空调行业的领导品牌,中国企业500强,拥有奥克斯姜山国际产业园、奥克斯南昌工业园、天津武清工业园三大产业基地。

4、TCL。

TCL空调事业部(简称“TCL空调”)隶属于TCL家电产业集团,坐落于粤港澳大湾区腹地广东省中山市南头镇,是集研发、生产、销售、服务于一体的大型综合性专业制冷企业,主营家用空调、商用空调、特种空调、移动空调、除湿装置、空调压缩机等产品。

5、海尔。

海尔空调成立于1985年,历经34年发展,已成为中国空调行业的引领者,2013年6月,世界影响力组织发布的全球家电市场调查研究指数将海尔空调列入“世界名牌”行列,海尔空调成为国内唯一被该组织认定为“世界名牌产品”的空调品牌。

6、小米。

小米是一家以手机、智能硬件和IoT平台为核心的互联网公司,以智能手机、智能电视、笔记本等丰富的产品与服务。致力于让全球每个人都能享受科技带来的美好生活。

7、海信。

海信空调成立于1996年,是中国最早致力于变频空调研发、生产和推广普及的企业,是集空调技术研发、生产制造、市场销售、技术服务于一体的专业化企业。

8、科龙。

科龙空调是海信旗下年轻化空调品牌。自年立企以来,科龙空调始终走在中国节能空调行业发展前沿,曾三破国内能效记录,三破世界能效记录,推出10代双高效空调。

9、松下。

松下空调是松下电器产业株式会社所属的空调品牌,创始人是被誉为“经营之神”的松下幸之助先生,自1957年创办以来,Panasonic空调在世界上已成为拥有广泛知名度和美誉度的空调品牌 。

10、长虹。

长虹始创于1958年,从军工立业、彩电兴业,到信息电子的多元拓展,已成为集军工、消费电子、核心器件研发与制造为一体的综合型跨国企业集团,并正向具有全球竞争力的信息家电内容与服务提供商挺进。

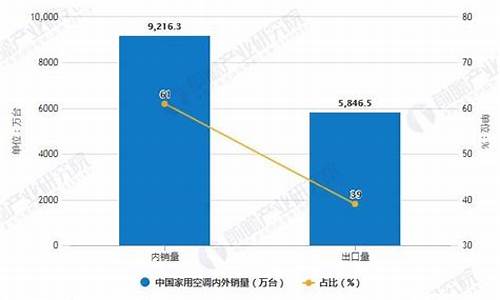

据黄埔海关统计,作为中国空调最大生产和出口基地的广东省,上半年出口量和出口额分别为一千三百多万台和十九点四亿美元,分别同比增长二成五和一成五。出口均价却从去年的一百五十三美元每台下降到今年的一百四十一美元。

近年来,随着全球空调产业的转移,中国已成为全球最大的空调产业基地,目前已占据全世界七成的产能。在国内空调业利润连年持续走低的大环境下,各空调企业纷纷将目光投向海外市场,使得近年来中国空调出口直线上升。

在经历原材料价格上涨、人民币升值、海外贸易壁垒增多诸多因素影响的二00五年后,空调生产厂商通过开拓新兴市场、控制规模成本等系列措施,使今年的空调出口出现了一定的复苏迹象,但上述因素对出口的影响依然存在,空调出口形势不容乐观:

一、国内外新准入标准的相继出台将使空调成本大大增加,更多企业面临出局的危机。受“双指令”(欧盟去年实施的《废弃电子电机设备指令》和于今年七月一日正式生效《关于在电气电子设备中限制使用某些有害物质指令》)影响,对欧盟出口大幅下降。

数据显示,自去年一月以来,广东省空调对欧盟出口量与上一年同期相比均呈下降趋势,而美国市场也在不断研究制定环保条款限制有害电子产品的进入。出口企业靠转移出口市场规避进口国环保政策的做法已不再可行。

在国外纷纷提高技术壁垒的同时,国内的有关标准却难以及时与国际接轨。例如,变频空调能效的国家标准迟迟没有出台,使得变频空调在市场上难以找到准确定位,使其高能效优势难以完全发挥。

二、出口均价不断下跌,出口市场过于集中,容易使企业陷入反倾销泥沼。中国空调低廉的价格已引起越来越多的进口国关注,制裁措施纷至沓来。

三、激烈的价格战使生产企业无力增加技术投入。中国空调业年出口量在一万台以下的小企业每年都占出口企业总数的九成左右。多年的价格战已使生产企业无力增加技术投入,没有技术储备的企业在激烈的竞争中缺乏后劲,核心技术已成为制约中国空调产业升级的瓶颈。

四、出口销售渠道单一,过分依赖家电经销商在海外的操作,缺乏品牌意识,极易造成出口市场网络的瘫痪。广东省空调出口企业参与海外市场操作时,多数用比较单一的总代理经销模式,在一个国家或地区寻找一家有实力的家电经销商,借助经销商的力量进入当地市场。虽然这种方式具有前期投入少、经营风险小以及营销成本低等优点,但在一定程度上限制了企业的进一步发展壮大,使企业无法直接接触当地市场,一旦合作伙伴退出,将会导致出口企业在海外的市场销售网络就此瘫痪。

对于中国空调目前的出口形势,业内人士称,企业应积极应对。企业应以欧盟“双指令”的实施为契机,从原材料的选购到质量检测方面做好应对准备;进行技术革新,提高产品附加值和含金量;机电行业商会应加大协调辅导的力度,帮助企业渡过难关;尝试自建销售渠道或实施多元代理的操作模式,提高对不同市场的适应能力

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。